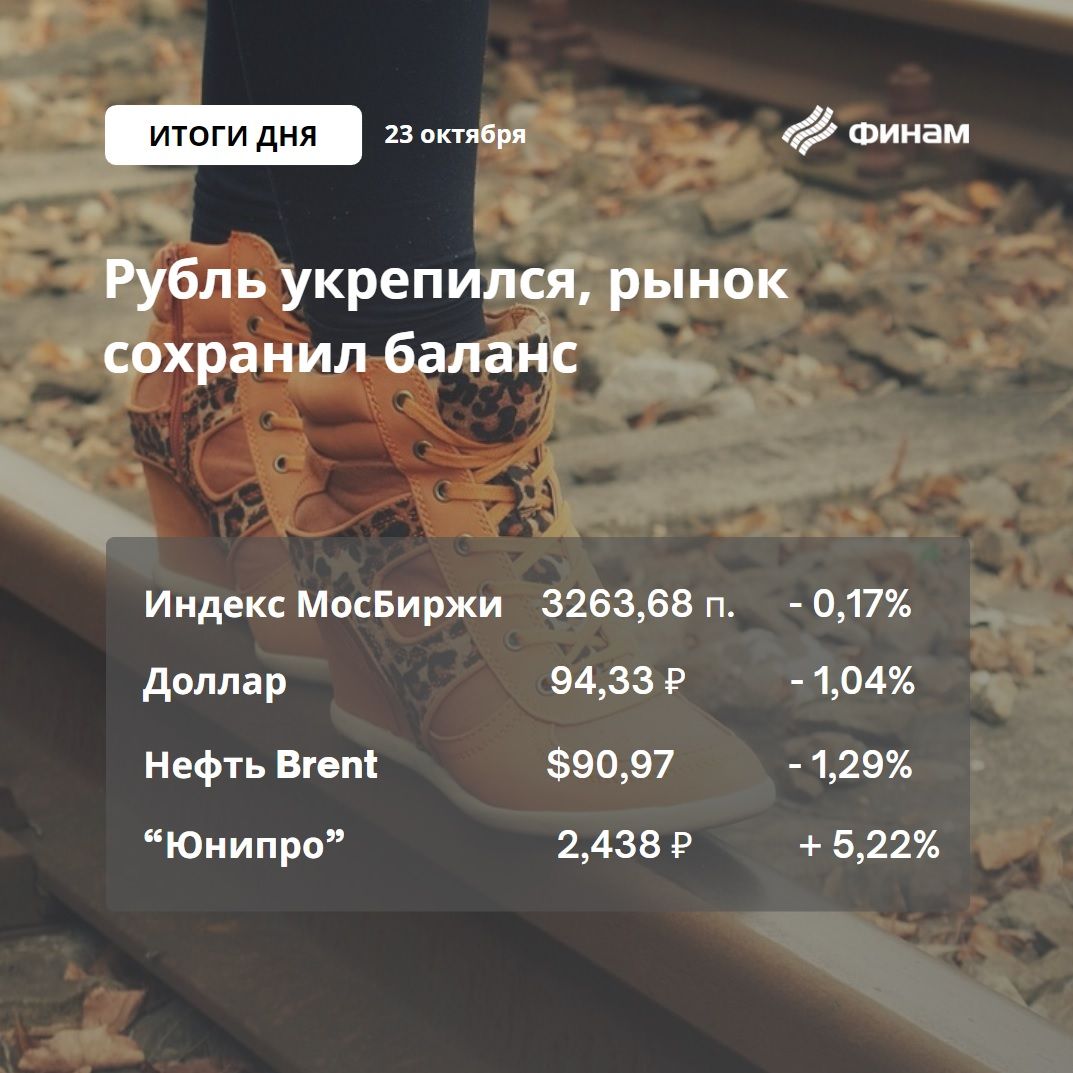

Российский рынок начал неделю разнонаправленной динамикой индексов на фоне продолжающегося укрепления рубля. По итогам дня индекс МосБиржи потерял 0,17% — до 3263,68 п., индекс РТС подрос на 0,91% — до 1091,16 п., добравшись до пика текущего года. «В моменте индекс Мосбиржи приблизился к максимумам 5 сентября, но завершил день ниже. Мы по-прежнему думаем, что на текущих уровнях велико сопротивление, но если индекс сможет его преодолеть, то до конца года сможет переписать годовые максимумы», — считает Ксения Лапшина, аналитик ФГ «Финам».

Внимание участников торгов сегодня было обращено на поток операционных отчетов компаний. Результаты за 9 месяцев представили «Русагро» (+0,4%), «Северсталь» (+0,1%), «Норникель» (+0,3%), «РусГидро» (+0,56%). В целом результаты были нейтральными, но реакция некоторых бумаг в моменте была негативной. «Лента» (-0,1%) сегодня отчиталась по МСФО за тот же период. «Магнит» сегодня подрос на 2,3%.

Топ лидеров в понедельник возглавила «Юнипро» (+5,22%). Компания в четверг представит финансовые результаты за 3 квартал. «Очевидно, инвесторы не исключают комментариев в отношении дивидендов, которые компания решила не выплачивать за 2022 год», — отмечает Елена Кожухова, аналитик ИК «Велес Капитал».

Хотите начать торговать на фондовом рынке? «Финам» предлагает комфортные условия инвестиций на тарифе FreeTrade.

«Сбербанк» (+0,4%) сегодня прибавил в цене на значительных объемах. В ходе торгов он обновил годовой максимум и добрался до уровня 274 рубля за бумагу, но потом откатился от этой отметки.

Префы «Сургута» потеряли более 2% на фоне укрепления рубля. Хуже рынка на фоне падения цен на нефть смотрелась и остальная нефтянка: «Роснефть» (-1,2%), «Газпром нефть» (-1,2%), «Русснефть» (-1,2%), чуть лучше выглядел «ЛУКОЙЛ» (-0,15%).

«Газпром» по итогам дня потерял 0,23%. Завтра состоится заседание совета директоров компании по инвестпрограмме и бюджету за 2023 год. Елена Кожухова полагает, что завтра не исключены дивидендные новости по «Газпрому».

Рубль продолжает свое укрепление. По итогам дневных торгов доллар потерял 1,03% и составил 94,34 рубля, евро подешевел на 0,51% — до 100,3, юань просел на 0,95% — до 12,881. «Существенное укрепление рубля за последние дни, вероятно, является результатом увеличения предложения валюты со стороны экспортеров в рамках подготовки к налоговым выплатам. Однако основной интерес будет представлять период после уплаты платежей в бюджет. Если после этого рубль не утратит полученное преимущество (как в последнее время традиционно было в начале каждого месяца), то рынок окончательно поверит в эффективность мер по обязательной продаже валютной выручки и существенно сократит интерес к покупкам валюты», — считает Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал». По мнению Алексея Рыбакова, автора Telegram-канала «Профита нет», 93,5-94,5 рубля за доллар, вероятно, локальное дно. «В уход ниже с ходу без отскока не верю», — отмечает эксперт.

К 20.30 мск нефть марки Brent теряет 2,5% и стоит $89,87, «бочка» Light стоит $85,59 (-2,8 %). Эксперты ждут, что в котировках «черного золота» пока будет сохраняться повышенная волатильность. «Конфликт между Израилем и Палестиной остается основным краткосрочным драйвером роста цен на нефть. Текущие действия пока не затрагивают объекты добычи и транспортировки нефти. В текущие котировки закладывается существенная риск-премия на случай вовлечения в конфликт других сторон. В свою очередь, у нефти есть более долгосрочный фундаментальный фактор поддержки — успешное выполнение соглашения ОПЕК+. Среди факторов, сдерживающих рост в среднесрочной перспективе, можно назвать снижение объемов импорта нефти Китаем, а также решение США отменить на 6 месяцев санкции на сделки с венесуэльскими нефтью и газом», — комментирует София Кирсанова, портфельный управляющий УК «Первая».

Европейские торги завершились неоднозначно: британский FTSE 100 снизился на 0,37%, немецкий DAX подрос на 0,02%, французский CAC в плюсе на 0,5%. Американские индексы преимущественно растут: к 20.30 мск индекс S&P 500 растет на 0,64%, индекс Dow Jones теряет 0,03%, индекс Nasdaq в плюсе на 0,89%. «В условиях спокойного макроэкономического календаря сегодняшний рост в акциях скорее выглядит техническим. Рисковые активы пока не получили значимых бычьих сигналов, а во вторник локальную слабость экономик Европы и США могут подтвердить предварительные оценки деловой активности за октябрь», — полагает Елена Кожухова.

Завтра финансовые результаты представят Microsoft, Alphabet, Visa, Coca-Cola, General Electric и General Motors. «На текущей неделе в бой вступает «великолепная семерка» Бигтеха, и если она не сможет исправить ситуацию и привнести в души инвесторов оптимизм, то этого уже, наверное, никто сделать и не сможет», — считает Павел Пахомов, руководитель аналитического центра СПБ Биржа.

В России впереди заседание ЦБ и главная интрига текущей недели. Эксперты и рынок склоняются к тому, что ключевая ставка будет повышена, и, скорее всего, до 14%. «Пока нет триггеров, которые говорили в пользу резкого роста ставки. Речь идет скорее о тонкой настройке монетарной политики, поэтому рост ставки на 100 б.п. выглядит как вполне вероятный», — комментирует Максим Тимошенко, директор департамента операций на финансовых рынках Банк «Русский Стандарт». К концу 2023 года эксперт ждет ставку на уровне 14-15%.