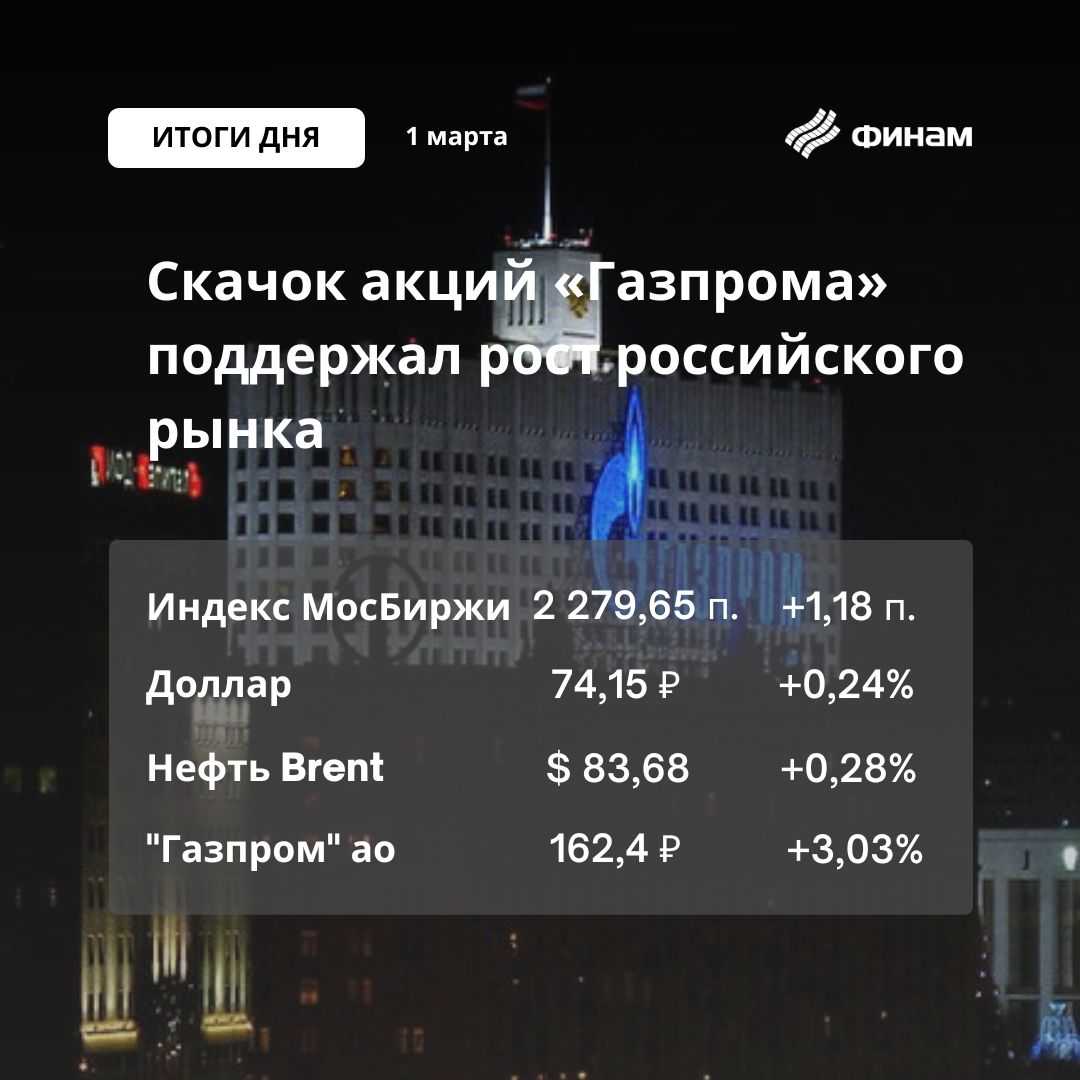

Российский фондовый рынок встретил март по-весеннему — в зеленом. По итогам среды индекс МосБиржи вырос на 1,18% до 2279,65 пункта, РТС прибавил 1,01% остановившись на отметке 955,81 пункта.

В текущей новой реальности отсутствие плохих новостей отечественные инвесторы уже воспринимают как «бычий» повод, ну а уж если есть мало-мальский аргумент для радости, то тут и до ралли недалеко.

В середине недели такие поводы были. Еще утром участники рынка порадовались хорошей постковидной статистике из Китая, согласно которой февральский производственный индекс PMI в стране вырос до 52,6 пункта, вместо прогнозируемых 50,5 пункта. Отказ от политики нулевой терпимости дает плоды – экономическая активность растет, давая надежду на рост спроса на энергоресурсы, в том числе экспортируемые Россией. Следующей оптимистичной новостью стала февральская статистика уже PMI в России – показатель вырос до 53,6 пункта с 52,6 пункта в январе. Таким образом деловая активность в производственном секторе России в прошлом месяце росла самым быстрым темпом с 2017 года.

Порадовали инвесторов и сообщения СМИ об инициативе ЦБ РФ обязать ПАО иметь закрепленную дивполитику и отчитываться по ней. Регулятор также предлагает сделать обязательным учет качества корпуправления в компании при предоставлении ей государственных мер поддержки. По мнению аналитика ИБ «Синара» Кирилла Таченникова, если данные предложения будут приняты, то многие компании, переставшие платить дивиденды в прошлом году, могут вернуться к практике их выплаты. «В частности, к таким можно отнести производителей стали, ретейлеров, застройщиков и т. д. Новость также видится позитивной и для рынка в целом, так как может привести к увеличению объема реинвестированных дивидендов, а также привлечь на рынок новых инвесторов, в том числе из дружественных стран», — полагает эксперт.

Пожалуй, самой заметной бумагой на сегодняшних торгах стали акции «Газпрома», выросшие к финалу торгов на 3,03%. Очевидной причины для роста бумаги не было, но эксперты высказали несколько версий. Во-первых, поддержку акциям газового холдинга оказал отчет МЭА, в котором был снижен прогноз потребления СПГ на 2023 год. Во-вторых, похолодание в Европе увеличило потребление газа в регионе. И в-третьих, вновь ожили робкие дивидендные надежды.

Вместе с тем аналитик ФГ «Финам» предупреждает, что вряд ли текущий рост будет устойчивым, поскольку фундаментальная картина в акциях «Газпрома» остаётся слабой. «Экспорт в дальнее зарубежье в текущем году составит 70-85 млрд кубометров против 185 млрд кубометров в 2021 году. В то же время цены на газ снизились до минимумов с лета 2021 года и уже не могут компенсировать «Газпрому» падение объёмов экспорта и необходимость платить дополнительные 600 млрд руб. в год в качестве НДПИ. На этом фоне наш текущий прогноз по дивидендам «Газпрома» по итогам 2023 года составляет 16,6 руб. (10,2% доходности) на акцию, и даже этот прогноз можно считать оптимистичным, учитывая недавнюю коррекцию в ценах на газ. Мы полагаем, что подобной дивидендной доходности недостаточно для роста акций «Газпрома», в связи с чем сохраняем нейтральный взгляд на них. Наша текущая целевая цена составляет 157,8 руб., что соответствует даунсайду 3,5%», — комментирует ситуацию эксперт.

Другим лидером роста стали акции VK (+2,48%) после сообщений, что компания готовит редомициляцию с Британских Виргинских островов в специальный административный район Калининградской области.

Акции «Юнипро» прибавили 1% после публикации отчетности за 2022 год по РСБУ. Чистая прибыль компании упала на 40,3% до 9,86 млрд рублей, тогда как выручка возросла на 18% до 111,2 млрд рублей.

Динамику лучше рынка показали также перепроданные в последнее время акции «РУСАЛа» (+3,09%), «Глобалтранса» (+2,83%), «ЦИАН» (2,51%), «Эталона» (2,46%), НЛМК (2,19%), «Акрона» (+2,19%), «Полюса» (+2,17%).

Хуже рынка в среду выглядели лидеры предыдущих сессий — бумаги «Фиксапрайса» (-1,85%), «Мечела» (ап -0,9%, ао -0,89%), «Магнита» (-0,74%), МТС (-0,73%), «Озона» (-0,57%).

Нефтяные котировки продолжают движение в узком «боковике». Опубликованный отчет Минэнерго по недельным запасам нефти не вызвал сильных волнений, показал рост запасов сырой нефти на 1,165 млн баррелей при прогнозе увеличения на 0,457 млн баррелей. Неделей ранее запасы выросли на 7,648 млн баррелей. В моменте за Brent дают $83,67 за баррель (+0,26%), «бочка» Light торгуется по $76,98(-0,09%).

К слову МЭА оценило падение доходов России от экспорта нефти и газа в январе в 40% до $18,5 млрд. В энергетическом агентстве отметили, что ожидают еще более резкого снижения доходов России от экспорта нефти и газа в ближайшие месяцы из-за отсутствия доступа к технологиям и инвестициям

Рубль на Мосбирже к вечеру отступил от внутридневных минимумов, но все же закрылся снижением к доллару, евро и юаню. К закрытию торгов доллар вырос на 0,24% — до 75,15 рублей, евро на 0,94% — до 80,2 рубля, юань укрепился на 1,2% — до 10,9 рубля.

На глобальных площадках смешанные настроения. Азия утром закрылась преимущественно позитивно, отыгрывая китайскую статистику.

Европейские биржи завершили торги разнонаправленно. Статистика во многом наводит на мысли об ужесточении ДКП в регионе на ближайших заседаниях. Опубликованные окончательные индексы производственной активности стран Европы за февраль в основном оказались хуже ожиданий. Предварительные данные по потребительской инфляции Германии за февраль сохранились на уровне 8,7% год к году, хотя на рынке ожидали ее снижение до 8,5%. Безработица в Германии в феврале осталась на уровне 5,5%, количество безработных неожиданно выросло на 2 тыс. по сравнению с уровнем января.

Ведущие фондовые площадки США с открытия торгов торгуются смешанно вблизи нулевых отметок. Согласно данным статистики, индекс производственной активности США в феврале PMI составил 47,3 пункта при прогнозе 47,8 пункта, аналогичный индикатор ISM поднялся со 47,4 до 47,7 пункта, но на рынке прогнозировали 48 пунктов.

В четверг ЕЦБ опубликует протокол последнего заседания. Из важной статистики будет опубликован предварительный индекс потребительских цен еврозоны за февраль, уровень январской безработицы еврозоны. В США выйдут данные по недельной динамике обращений за пособиями по безработице в США.

В России инвесторы будут ждать публикацию операционных результатов «Мосбиржи» за февраль 2023 года, совет директоров «ФосАгро» обсудит дивиденды за 2022 год.